Inflační očekávání jsou zcela klíčovou ekonomickou veličinou. A to proto, že předurčují úspěšnost měnověpolitických kroků centrální banky.

Je však nešťastnou skutečností, že právě v časech, kdy by mohla skýtat pro měnovou politiku tu vůbec největší informační hodnotu, jsou zároveň nejhůře měřitelná. Vyvstává tak nyní ryze praktická otázka – která inflační očekávání jsou pro měnovou politiku nejrelevantnější?

Na začátek se ještě krátce zaměřme na to, proč jsou inflační očekávání natolik klíčová. Z Fisherova vztahu vyplývá, že reálná úroková míra – jíž ekonomické subjekty diskontují tok budoucích peněžních toků, čímž tato vstupuje do jejich mezičasového rozhodování (tj. rozhodování o spotřebě, úsporách, zadlužení, investicích apod.) – je rozdílem mezi nominálními úrokovými sazbami a inflačními očekáváními. Aby centrální banka dokázala měnové podmínky nastavit adekvátně, musí vědět, nebo alespoň přibližně tušit, jakou inflaci na jejím horizontu (obvykle 12–18 měsíců) domácnosti a podniky očekávají.

Jsou-li inflační očekávání ukotvena na cíli centrální banky, může měnová autorita předpokládat, že změny v jejích krátkodobých nominálních úrokových sazbách se dle Fisherovy rovnice přenesou v poměru jedna ku jedné do výše ex ante reálné úrokové míry. Usměrňování inflačních očekávání však nabývá na obrovském významu v dobách cenové nestability. Ovšem právě během nich se, naneštěstí, objevují ty největší rozptyly mezi očekáváními jednotlivých ekonomických skupin a konkrétních agentů. Která inflační očekávání tedy vzít v takovém okamžiku v potaz?

Nabízejí se v zásadě tři hlavní možnosti: inflační očekávání analytiků finančního trhu, podniků a domácností. Analytici finančního trhu mají obvykle nejpřesnější odhady vývoje inflace, a to nejen ve vztahu k makroekonomické prognóze centrální banky, ale i k jejím ex post udávaným hodnotám. Jenomže se zároveň jedná o velmi úzce vymezenou skupinu, která dokáže reflektovat větší celek ekonomických subjektů leda tak, že skrze mediální vystupování utvoří jedincům představu o tom, jakým směrem se dle jejich výpočtů bude inflace v následujícím období pravděpodobně ubírat.

Podnikoví manažeři jsou zase schopni si do určité míry stanovovat svoji cenotvorbu, a tím mít na rozdíl od ostatních na míru inflace přímý vliv. Jsou to právě oni, kdo svá inflační očekávání, byť rozhodně nemusejí být nejsprávnější, nakonec zanášejí do cen produktů, pročež by jim měla být přikládána náležitá váha.

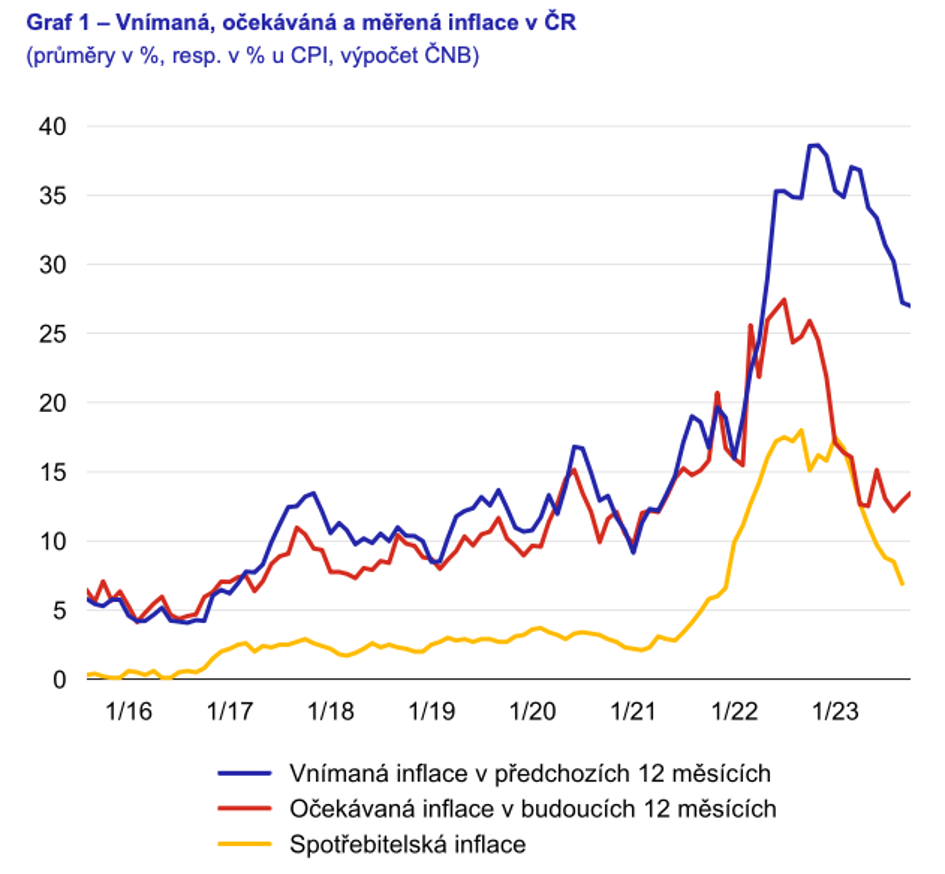

Poslední zmíněnou skupinou jsou domácnosti, u nichž je situace nejožehavější. A to nejen proto, že se inflační očekávání napříč jednotlivými domácnostmi ohromně liší, čímž je jakési spolehlivé zprůměrování těchto nesourodých statistických údajů již předem odsouzeno k nezdaru, ale neméně také z toho důvodu, že jsou v podstatě nepřetržitě vychýlena směrem nahoru, a to i v časech úplné cenové stability. Studie D’Acunta, Malmendiera a Webera jasně ukazuje, že inflační očekávání domácností jsou systematicky zkreslena, když se ustavičně nacházejí nad centrální bankou prognózovanou inflací, jakož i tou skutečnou, později uváděnou. To si autoři vysvětlují tím, že domácnosti při stanovování svých inflačních očekávání přikládají větší váhu kladným relativním cenovým změnám, než jakou přisuzují těm záporným. Na základě toho člen bankovní rady ČNB Tomáš Holub usuzuje, že inflační očekávání domácností jsou spíše určitým měřítkem společenské nálady, než že by věrně předurčovala jejich chování, a byla tak pro měnovou politiku opravdu relevantní.

Zdroj: ČNB, čnBlog

Zmíněné závěry zahraniční studie se zdají být v naprostém souladu s nedávnou analýzou České národní banky, jež zřetelně dokládá, že vnímaná i očekáváná inflace českých domácností byly během sledovaného období let 2015–2023 výrazně vyšší než ta poté naměřená. Z této analýzy, obdobně jako ze zahraničních šetření, rovněž vyplývá, že se inflační očekávání domácností značně liší napříč demografickými charakteristikami, jakými jsou například vzdělání, věk, příjem, pohlaví či rasa. A tudíž to, která inflační očekávání zahrnovat do modelů centrálních bank, případně jakým konkrétním způsobem je měřit, zůstává stále otevřenou otázkou.

Štěpán Drábek, analytik CETA

Foto: Pixabay

Zdroj: CETA

Sdílet

Hodnotit

Autor článku

{kind=link}