V období 2020 – 2023 zasáhla inflace všechny země Evropské unie, v některých případech překračující poměrně významně magickou hranici 10 % ročně, což je považováno za inflaci pádivou, tedy velmi nebezpečnou a za zničující míru cenové nestability.

Teď, na počátku roku 2024 dochází ve většině zemí k výraznému uklidnění situace a je tedy možné se ohlédnout za příčinami i postupy řešení, a hlavně se zamyslet nad vlastními peněženkami. Zchudli jsme, ale ne všichni a pořád se s tím dá něco dělat. Nejprve celková situace:

| Země | 2021 | 2022 | 2023 | 2024 | ||

| prosinec | prosinec | prosinec | leden | únor | březen | |

| EU 27 zemí | 5,3 | 10,4 | 3,4 | 3,1 | 2,8 | na |

| EURO 19 zemí | 5, | 9,2 | 2,9 | 2,8 | 2,6 | 2,4 |

| Česko | 5,4 | 16,8 | 7,6 | 2,7 | 2,2 | 2 |

| Rumunsko | 6,7 | 14,1 | 7,0 | 7,3 | 7,1 | 6,61 |

| Slovensko | 5,1 | 15,0 | 6,6 | 4,4 | 3,8 | 2,5 |

| Chorvatsko | 5,2 | 12,7 | 5,4 | 4,8 | 4,8 | 4,9 |

| Slovinsko | 5,1 | 10,8 | 3,8 | 3,4 | 3,4 | 3,4 |

| Polsko | 8,0 | 15,3 | 6,2 | 4,5 | 3,7 | 1,9 |

| Bulharsko | 6,6 | 14,3 | 5,0 | 3,9 | 3,5 | 3,3 |

| Estonsko | 12,0 | 17,5 | 4,3 | 5,0 | 4,4 | 4,1 |

| Rakousko | 3,8 | 10,5 | 5,7 | 4,3 | 4,2 | 4,2 |

| Francie | 3,4 | 6,7 | 4,1 | 3,4 | 3,2 | 2,4 |

| Malta | 2,6 | 7,3 | 3,7 | 3,7 | 3,0 | 2,7 |

| Švédsko | 4,5 | 10,8 | 1,9 | 3,4 | 2,6 | 4,1 |

| Řecko | 4,4 | 7,6 | 3,7 | 3,2 | 3,1 | 3,4 |

| Norsko | 6,1 | 6,3 | 4,7 | 4,6 | 4,4 | 3,9 |

| Maďarsko | 7,4 | 25,0 | 5,5 | 3,7 | 3,6 | 3,6 |

| Irsko | 5,7 | 8,2 | 3,2 | 2,7 | 2,3 | 1,7 |

| Kypr | 4,8 | 7,6 | 1,9 | 2,1 | 2,1 | 1,6 |

| Španělsko | 6,6 | 5,5 | 3,3 | 3,5 | 2,9 | 3,2 |

| Portugalsko | 2,8 | 9,8 | 1,9 | 2,5 | 2,3 | 2,6 |

| Litva | 10,7 | 20,0 | 1,6 | 1,1 | 1,1 | 0,3 |

| Německo | 5,7 | 9,6 | 3,8 | 3,1 | 2,7 | 2,3 |

| Eurozóna | 5,0 | 9,2 | 2,9 | 2,8 | 2,6 | 2,4 |

| Finsko | 3,2 | 8,8 | 1,3 | 1,1 | 1,1 | 0,7 |

| Lotyšsko | 7,9 | 20,7 | 0,9 | 1,1 | 0,6 | 1,0 |

| Lucembursko | 5,4 | 6,2 | 3,2 | 3,0 | 3,2 | 3,2 |

| Itrálie | 4,2 | 12,3 | 0,5 | 0,9 | 0,8 | 1,3 |

| Dánsko | 3,4 | 9,6 | 0,4 | 0,9 | 0,6 | 0,9 |

| Holandsko | 6,4 | 11,0 | 1,0 | 3,1 | 2,7 | 3,1 |

| Belgie | 6,6 | 10,2 | 0,5 | 1,5 | 3,6 | 3,8 |

| Turecko | 36,1 | 64,3 | 64,9 | 64,9 | 67,1 | 69 |

Zdroj: Eurostat

Z přehledu je zřejmé, že v roce 2022 postihla vysoká inflace všechny evropské země bez výjimky. Následující rok pak všechny (kromě Turecka) dokázaly snížit míru inflace k dnešním, již víceméně přijatelným hodnotám.

Příčiny inflace v Evropě

Společným problémem celé Evropy (a prakticky celého světa) byla v předcházejících letech koronavirová pandemie, která si vyžádala v roce 2020 značné ekonomické ztráty: vlády vyhlašovaly výjimečné stavy, zakazovaly se kulturní a sportovní akce, omezoval provoz nákupních center, restaurací, ale i průmyslových podniků a vyplácely se kompenzace k udržení pracovních příležitostí. Došlo k narušení dodávek surovin, součástek a zboží, což logicky zvýšilo náklady a stalo se důvodem i záminkou k růstu cen. V únoru 2022 zahájilo Rusko vojenskou agresi vůči Ukrajině, z čehož vyplynuly další globální ekonomické poruchy. Ze vzniklé nejistoty na energetickém trhu se stala energetická krize, která vyhnala ceny elektřiny, zemního plynu a ropy k extrémním hodnotám, což se opět promítlo do ekonomik růstem nákladů a tlakem na další růst cen. Vlády přistoupily k regulacím energetických cen, což zatížilo veřejné rozpočty miliardovými výdaji. Ve Francii, která byla nucena po většinu roku 2023 odstavit z různých důvodů zhruba polovinu svých jaderných elektráren, stál tzv. energetický štít kolem 150 miliard euro, za což bylo spotřebitelům uhrazeno až 37 % nákladů na energie. Také naše “zastropování|” cen elektřiny přišlo rozpočet na zhruba 100 miliard korun a podobné to bylo i v dalších zemích. Silným zásahem do ekonomického rozvoje jsou pak i vyhlášené obchodní a hospodářské sankce vůči Rusku.

K těmto společným “exogenním” příčinám se v jednotlivých zemích přidaly i faktory vnitřní, které nazrávaly delší dobu. Vlády se ve snaze povzbudit ekonomický růst více zadlužovaly, centrální banky se snažily podpořit oživení nákupem vládních dluhopisů (kvantitativní uvolňování), úrokové sazby byly většinou nízké, růst ekonomik nevýrazný. V ČR lze připomenout období 2013 – 2017, kdy centrální banka intervenovala proti posilování domácí měny a “vpouštěla” tak do ekonomniky značné objemy peněz navíc. Rostly příjmy firem, domácností i důchodců, pandemie zároveň omezila možnosti nakupovat, cestovat a trrávit volný čas na veřejných akcích.

Různý vývoj inflace v jednotlivých zemích je obrazem o jejich individuální schopnosti adaptace na změnu podmínek, o ekonomické síle i šikovnosti jednotlivých vlád, které s větším či měnším časovým odstupem řešily sociální dopady tohoto vývoje či preventivně jim předcházely a podpořily oživení. V tomto smyslu není překvapením, že i země používající euro – a tedy uplatňující společnou měnovou politiku (stejné úrokové sazby) – vykázaly různou míru inflace. Na konci roku 2022 vidíme země eurozóny s inflací 15 % (Slovensko) i Španělsko (5,5 %), Polsko (15,5 %) či Francii (7,6 %) a naopak země s vlastní měnou, Jako ČR (16,8 %) a Norsko (6,3 %).

Tlumení inflace

Prudkému růstu cen energií v roce 2022 čelila většina zemí stanovením cenových stropů a dotacemi ze státních rozpočtů. Tato administrativní opatření byla dočasná a převážně velmi úspěšná – zabránila dalšímu “propisování” extrémních cen energií do cena navazujícího zboží, ochránila rozpočty domácností a umožnila tak ekonomikám překlenout obtížné období energetické krize. Zároveň přistoupily centrální banky ke zvýšení úrokových sazeb, což s určitým odstupem (12 – 18 měsíců) vede v současné době k podstatnému poklesu inflace. ČNB zahájila zvyšování úrokových sazeb už v červnu 2021, ECB (Evropská centrální banka) přistoupila k tomuto opatření až koncem července 2022, a to z -0,5 % na 0 % a o dva měsíce později na hodnotu 0,75 %. Dnes je základní úroková sazba ECB 4 %. Rovněž centrální banka USA (FED) se zvýšením sazeb dlouho váhala: výstup k dnešním 5,5 % zahájila v březnu 2022.

Odborné komentáře v té době usuzovaly, že růst inflace je způsoben dočasnými faktury, jejichž působení na růst nákladů časem pomine. Lze také poznamenat, že obě významné centrální banky (ECB a FED) si byly dobře vědomy následků, které by zvýšením úrokových sazeb způsobily z hlediska úročení vládních dluhů. Bylo to tedy vesměs velmi těžké období. Zvýšení sazeb ČNB bylo mnohými vnímáno jako unáhlené, zvlášť, když kadence zvyšování byla razantní, a výsledky se na domácí inflaci hned neprojevily. Kritika tedy byla zpočátku velmi věrohodná.

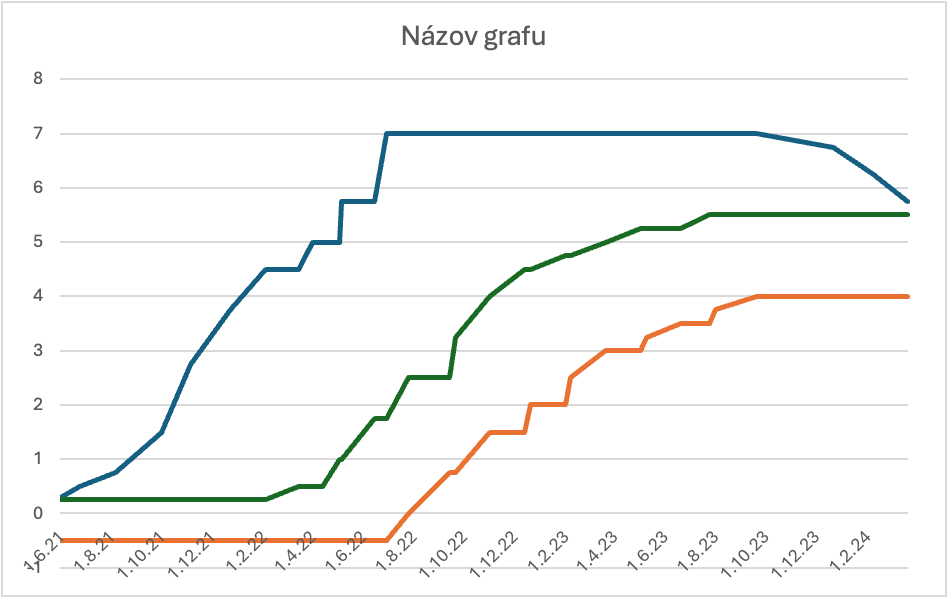

Zajímavé je z časového hlediska srovnání růstu úrokových sazeb ČNB (modrá), FED (zelená a ECB (oranžová):

Zdroj: EM

Pokles inflace, zahájený ve většině zemí počátkem roku 2023 pokračuje dosud. V hlavních evropských zemích se přiblížil k hodnotám blízkým cenové stabilitě. V zemích platících eurem (19 zemí Eurozóny) se ukazuje, že společná měna neznamená automaticky jednotný vývoj inflace. Ta má zřetelně národní charakter. Hlavní protiinflační nástroj – úrokové sazby – je však společný a to pro země s vyšší inflací znamená delší a obtížnější potlačování cenové nestability. Naopak v zemích s vlastní měnou může být účinek měnových nástrojů zřetelnější.

V nejsilnějších evropských ekonomikách (Německo, Francie) zapůsobily na vývoj inflace vládní opatření, omezující pohyb cen energií v kombinaci s podporou růstu. K té sahají za dané situace všechny vvlády v míře, jakou si mohou ekonomicky a politicky dovolit. Celkově ale inflační vlna snížila výkon evropských ekonomik i reálnou hodnotu příjmů, úspor a pohledávek. Východiskem je rychlá obnova ekonomického růstu. Kromě ČR se všechny země EU vrátily v loňském roce na úroveň před covidem a hlásí již i mírné přírůstky. Česká ekonomika v tomto ohledu zaostává a komentáře odhadují, že se na úroveň roku 2019 dostaneme nejspíš až v roce 2026. To může sice vyznít jako pesimistický scénář, můžeme ale také odhadnout, že za této situace dojde k pozitivním strukturálním změnám, které v konečném důsledku založí vyšší dynamiku. Prosperitu se každý snaží zachovat, kdežto potíže motivují ke změnám -a ty česká ekonomika nepochybně potřebuje.

A co naše peněženky?

Inflace je obdobím, kdy reálná hodnota peněz klesá – za stejný obnos si koupíme méně zboží. Klesá reálná hodnota našich příjmů, úspor i pohledávek. Jistota cenové stability je narušena a nastupují inflační očekávání (expektace). Lidé a firmy uvažují, zda bude inflace dále stoupat nebo naopak a podle toho se rozhodují – buď urychlují nákupy, aby stihli dobré ceny, nebo nákupy odkládají na dobu, kdy ceny klesnou. Co udělat, abychom se před inflací ochránili? Je několik základních úvah:

- zvýšit své příjmy, což většinou znamená tlak na růst mezd a platů,

- uložit peníze v bance, pokud stoupnou úrokové sazby a inflaci do jisté míry kompenzují,

- investovat na finančním trhu, což sice není bez rizika, ale může to vést k zajímavým ziskům.

Zájem o finanční aktiva v době inflace skutečně roste. Připomeňme alespoň ta základní, která mohou naše peníze zhodnotit, či alespoň ochránit:

- hotovost – pro někoho stále velký zdroj jistoty “skutečných” peněz, v současné době již poněkud anachronický,

- měnové konverze – tedy útěk k “pevnějším” měnám, jejichž kurz může posilovat, které mohou méně trpět inflací nebo mohou nabízet vyšší úročení,

- nákupy cenných papírů – státních dluhopisů, jiných obligací či akcií, případně komodit,

- nákup zlata, které většinou na hodnotě neztrácí, spíš nabírá.

V době inflace roste ze stejného důvodu také zájem o majetkové investice, například o nákupy nemovitostí či uměleckých děl. Určitým problémem ve všech těchto případech je opět mechanizmus trhu – rostoucí poptávka zvyšuje ceny těchto aktiv, a jejich nabídka není nekonečná. Výhodnost se tedy vytrácí a riziko naopak stoupá.

Mluvíme-li o důsledcích inflace pro naše peněženky, pak je třeba zmínit i druhou stranu mince – inflace znehodnocuje také naše dluhy, pokud je máme. Dlužníci tedy z inflace profitují, protože půjčky splácejí penězi, které mají nižší hodnotu. Typickým příkladem jsou hypotéční úvěry s fixními úroky, sjednané před nástupem inflace. Pokud takový dlužník vynakládal na splátky řekněme 30 % svého příjmu a v inflaci mu mzda stoupla, vynakládá dnes na nominálně stejné splátky menší část svého příjmu.

Foto: Pixabay

Autor: Martin Švehla

Sdílet

Hodnotit

Autor článku

Martin Švehla

Po absolvování VŠE v Praze nastoupil jako ekonomický redaktor zpravodajství Československé televize (ČsT), poté byl 10 let mluvčím ČNB, v letech 2003 – 2007 se vrátil do České televize (ČT) jako obchodní ředitel a ředitel vnějších vztahů, odtud přešel jako viceprezident do Citibank CZ; od roku 2010 vyučuje též na Vysoké škole finanční a správní (VŠFS), publikuje v periodickém tisku, je autorem několika knih včetně překladů z němčiny a angličtiny.

{kind=link}