Všeobecný a soustavný růst cen zboží a služeb, který znehodnocuje peníze se nazývá inflace: dochází k poklesu reálné hodnoty peněz, za stejný obnos si koupíme méně zboží.

Stručně o inflaci:

- Hlavní příčiny inflace spočívají v růstu nákladů, v růstu množství peněz v ekonomice, nejčastěji jsou přítomné obě: zboží zdražuje, ale stále se prodává, protože zákazníci mají dost peněz

- Růst cenové hladiny kolem 2 % ročně je považován za zdravý a přirozený – udržování stability cenové hladiny je z Ústavy svěřeno centrální bance (ČNB), která k tomu má i příslušné pravomoci

- Inflace se nejčastěji měří indexem spotřebitelských cen, který je založen na porovnání cen pevně stanoveného okruhu zboží (spotřebního koše) v různých časových úsecích (měsíční, roční).

- Podle okruhu sledovaných cen rozeznáváme různé druhy inflací, podle rychlosti růstu cen rozeznáváme různé typy inflací;

- Opakem inflace je deflace, trendy setrvalý pokles cen, což má rovněž devastující ekonomické důsledky;

- Příčiny vysoké inflace v období 2020 – 2023 mají charakter jak vnějších vlivů, tak i vnitřních vlivů, vedle centrální banky má na inflaci vliv i rozpočtová politika vlády a očekávání veřejnosti (firem, spotřebitelů).

Co je to inflace?

Pojem “inflace” pochází z latinského slovesa inflare = nafukovat a jeho přenesení do ekonomické terminologie to celkem přesně vystihuje. Inflace je souvislé, po určitou dobu trvající zvyšování (nafukování) cen zboží a služeb, vedoucí ke znehodnocení (devalvaci) měny a snížení kupní síly. Víme, že v tržní ekonomice reagují ceny na vývoj nabídky a poptávky v jednoduché logice: pokud je nabídka zboží větší než poptávka, cena klesá a naopak – když je po něčem hlad a na trhu toho není dost, cena stoupá. To je přirozený a zdravý mechanizmus, ve kterém probíhá hospodářská soutěž, který v rovnovážném ekonomickém prostředí vede k pozvolnému růstu cen, ale jen tempem kolem 2 % ročně.

Druhy/typy inflace

Ekonomové rozlišují různé druhy/typy inflací jednak podle původu inflačních tlaků

- Inflace nabídková (rostou náklady a v důsledku toho ceny)

- Inflace poptávková (roste množství peněz v ekonomice a tím pádem i koupěschopná poptávka, což vyvolává růst cen)

Podle toho, jakých cen se týka – může se jednat o inflaci

- spotřebitelských cen (CPI)

- cen výrobců (PPI)

- cen aktiv,

- jádrovou inflaci, tedy celkovou inflaci spotřebitelských cen, očištěnou o vlivy administrativních (daňových) změn, důsledky regulací a o sezónní vlivy;

- důchodcovská inflace (pro účely měření se upravuje spotřební koš, neboť senioři obvykle vydávají víc peněz např. za léky a potraviny a méně za vzdělání či rekreaci);

Měření inflace

Běžně užívanými ukazateli k popisu inflace jsou cenové indexy, tedy čísla, která (v %) vyjadřují změnu cen stejného zboží v čase. Znamená to, že jsou každý měsíc zjišťovány ceny pevně daného okruhu zboží (tzv. spotřební koš, sestávající ze zhruba 770 položek), tato zjištění jsou pak porovnávána. Vzniká tak údaj, o kolik % se za daný měsíc ceny zvýšily/snížily. Z těchto měsíčních zjištění pak statistický úřad (ČSÚ) publikuje různé další, odvozené údaje.

Index spotřebitelských cen

Je většinou publikován jako

- měsíční míra inflace (přírůstek cen proti předcházejícímu měsíci)

- roční míra inflace (změna průměrné cenové hladiny za posledních 12 měsíců, porovnaná s průměrem předchozích 12 měsíců)

- průměrná roční míra inflace (vykazovaná vždy za prosinec stejným způsobem, jako předcházející ukazatel)

- roční míra inflace (změna cen za uplynulých 12 měsíců

Vždy je dobré věnovat pozornost přesnému názvu ukazatele, který sledujeme, neboť hodnoty jednotlivých indexů se mohou každý měsíc výrazně lišit; přitom však bude vždy řeč o aktuální inflaci a vždy se bude vycházet z oficiálních sdělení ČSÚ. Např. v březnu 2024 můžeme mluvit v ČR o inflaci

- 7,1 % (průměr uplynulých 12 měsíců proti průměru předchozích 12 měsíců),

- 10,7 % (průměrná roční, platná vždy jen k prosinci),

- 2 % (proti březnu předchozího roku), nebo

- 0,1 % (jen za březen).

Úloha centrální banky

Klíčovou roli ve fungování celého ekonomického systému hrají peníze. Jak víme, peníze vydává centrální banka, v našem případě ČNB a mělo by jich být v ekonomice tolik, aby pokryly hodnotu zboží na trhu, tedy aby umožnily plynulou směnu zboží za peníze při stabilních cenách. Hledání tohoto “správného” množství peněz v ekonomice (v oběhu) je předmětem měnové politiky. Na tu má ČNB (jako každá jiná centrální banka v kterékoliv tržní ekonomice) výhradní pravomoc, zakotvenou v Ústavě, a také kvalitní týmy odborníků, kteří se snaží odhadnout budoucí vývoj ekonomiky a tomu odpovídající množství peněz. Z podstaty svého postavení je centrální banka schopna množství peněz v ekonomice ovlivňovat a pečovat tak o stabilitu měny, což je její zákonný úkol. Jejím hlavním nástrojem jsou úrokové sazby, jejichž zvýšením peněžní zásobu snižuje a naopak.

Inflaci můžeme vnímat jako důsledek určitého “přebytku” peněz v ekonomice, který se projeví zvýšeným (zrychleným) růstem cen. Obecně může mít inflace svůj původ na nabídkové nebo na poptávkové straně ekonomiky. Pokud dojde z jakéhokoliv důvodu k silnému růstu nákladů (energetická krize byla typickým příkladem z poslední doby), promítne se to do rostoucích cen a pak lze mluvit o “nabídkové” nebo-li nákladové inflaci. Zdražené zboží musí ovšem někdo koupit. Samotné cenovky ještě inflaci nepředstavují. Tím se dostáváme k poptávkové inflaci, která je právě důsledkem nepřiměřeně velké peněžní zásoby v celém systému ekonomiky.

Příčiny současné inflace

V letech 2020 – 2023 zasáhla zvýšená inflace všechny rozvinuté ekonomiky světa. Všeobecným jevem byl růst nákladů, způsobený zejména pandemií covid-19. Tehdy se administrativně omezovala výroba i obchod, byly narušeny plynulé dodávky zboží, součástek a materiálů, byly vyhlášeny “lockdowny” a zastavovaly se celé průmyslové obory. Výpadky zvedly náklady. Dalším všeobecným inflačním faktorem byla pak energetická krize, která vedla k enormnímu růstu cen všech energetických vstupů od elektřiny přes plyn až po ropu, a to zvyšovalo ceny navazujících produktů a služeb.

K těmto nákladovým faktorům se přidaly inflačně “příznivé” okolnosti na straně poptávky. V předcházejících letech se vlády a centrální banky snažily různými způsoby podpořit ekonomický růst – úrokové sazby byly nízké, státní rozpočty tvořily velké schodky (více peněz do ekonomik vydávaly než kolik z nich čerpaly), vzrostlo zadlužení a přidalo se i vynucené pozastavení nákupů v době pandemie, tedy vysoké úspory obyvatel. U nás můžeme připomenout i tzv. kurzový závazek, tedy období 2013 – 2017, kdy centrální banka intervenovala na devizovém trhu proti posilování kurzu koruny a platila tedy za devize víc než by trh požadoval (do ekonomiky se tak podle odhadů dostalo kolem 2 bilionů, tedy kolem 2 tisíc miliard korun!). Tyto skutečnosti byly zřejmě rozhodující pro strmý nárůst cenové hladiny. U nás inflace vystoupala až k rekordním 18 % v září 2022. Dlužno poznamenat, že již od června 2021 centrální banka zvyšovala úrokové sazby a inflačnímu nebezpečí tak čelila.

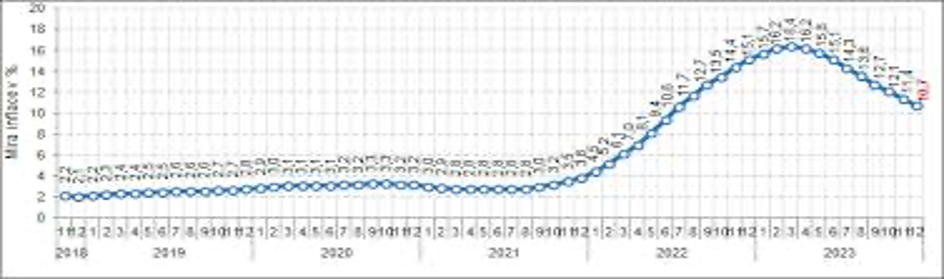

Zdroj: Eurostat

Rozhodnutí ČNB bylo v té době ojedinělé a bylo považováno za neopodstatněné, neboť inflace v ostatních zemích nastupovala později a mírnějším tempem. Přesto ČNB sazby dále celý rok zvyšovala, až k 7 % (v červnu 2022). Později zvýšila úroky většina centrálních bank v EU, včetně ECB a k obdobnému kroku sáhl i FED (centrální banka USA).

Průběh inflace v ČR

Inflace se většinou sleduje na roční a měsíční bázi – tady jsou údaje o tom, jak se u nás inflace v jednotlivých měsících vyvíjela meziročně (porovnání cen ke stejnému měsíci předešlého roku) a jak rostly ceny v každém jednotlivém měsíci:

| 2021 | 2022 | 2023 | 2024 | |||||

| roční | měs. | roční | měs. | roční | měs. | roční | měs. | |

| leden | 2,2 | 1,3 | 9,9 | 4,4 | 17,5 | 6 | 2,3 | 1,5 |

| únor | 2,1 | 0,2 | 11,1 | 1,3 | 16,7 | 0,6 | 2 | 0,3 |

| březen | 2,3 | 0,2 | 12,7 | 1,7 | 15 | 0,1 | 2 | 0,1 |

| duben | 3,1 | 9,5 | 14,2 | 1,8 | 12,7 | -0,2 | ||

| květen | 2,9 | 0,2 | 16 | 1,8 | 11,1 | 0,3 | ||

| červen | 2,8 | 0,5 | 17,2 | 1,6 | 9,7 | 0,3 | ||

| červenec | 3,4 | 1 | 17,5 | 1,3 | 8,8 | 0,5 | ||

| srpen | 4,1 | 0,7 | 17,2 | 0,4 | 8,5 | 0,2 | ||

| září | 4,9 | 0,2 | 18 | 0,8 | 6,9 | -0,7 | ||

| říjen | 5,8 | 1 | 15,1 | -1,4 | 8,5 | 0,1 | ||

| listopad | 6 | 0,2 | 16,2 | 1,2 | 7,3 | 0,1 | ||

| prosinec | 6,6 | 0,4 | 15,8 | 0 | 6,9 | -0,4 | ||

Meziroční index je podstatný z hlediska nájemních smluv, vývoje reálných příjmů a vlivu na hodnotu majetků. Měsíční růst cen je to, co pozorujeme bezprostředně, například na cenovkách v obchodech. Z porovnání těchto údajů v jednotlivých měsících vidíme, že např. V září 2022, kdy byla inflace na vrcholu (meziročně 18 %!) rostly aktuální ceny jen o 0,8 % a v dalším měsíci dokonce klesaly … přitom roční index byl stále na hrozivé úrovni 15,1 % a teprve po téměř roce se dostal pod 10 %.

Boj s inflací

Zvýšení úrokových sazeb nemá bezprostřední účinek na inflaci. Projevuje se až po 12 – 18 měsících, k čemuž také došlo. Koncem roku 2022 a po celý rok 2023 až dosud inflace u nás setrvale klesá, přestože ČNB již od června 2022 úrokové sazby neměnila. Nyní jí situace umožňuje sazby postupně snižovat, neboť inflace významně klesá.

Krocení inflace zvýšením úrokových sazeb není bez následků. Peníze se zdražují, úvěry jsou méně dostupné, váznou investice a klesá výkonnost ekonomiky. Vysoká inflace bere firmám i obyvatelstvu jistoty, ekonomické klima je nestabilní a důvěra v budoucnost se snižuje. Také toto v postižených ekonomikách – včetně české – různou měrou nastalo. Tato dusná atmosféra se s uklidněním cen postupně rozplývá a vznikají předpoklady oživení. Má-li někdo pocit, že inflace byla poražena, pak je to pocit velmi optimistický. Realisté tvrdí, že inflace nikdy zcela poražená není, riziko jejího zvýšení existuje … a právě s tímto vědomím máme nejlepší šanci udržet inflační hrozbu v přijatelných mezích.

Důsledky inflace

Riziko inflace je stálým průvodcem tržní ekonomiky. Pokud se zvyšování cen (vyšší než 2 % ročně) stane trvalejším jevem, klesá kupní síla peněz, reálná hodnota vkladů, pohledávek a příjmů a vzniká další inflační očekávání. Ekonomické subjekty zkracují svůj rozhodovací horizont, roste nejistota, zaměstnanci požadují vyšší mzdy, centrální banka zvyšuje úrokové sazby, oslabuje kurz měny a klesá tempo růstu HDP. Zvýšená inflace (nad 3 % ročně) může přejít ve

- Vysokou inflaci (do 10 % ročně)

- Pádivou inflaci (nad 10 % ročně), případně až v

- hyperinflaci (nad 100 %). Růst cen je pak rychlejší než růst produktu a ekonomické subjekty se uchylují k jiným (pevnějším) měnám. Poslední příklady hyperinflace v Evropě byly v Polsku (1989) a v Rusku (1992).

Foto: Pixabay

Autor: Martin Švehla

Sdílet

Hodnotit

Autor článku

Martin Švehla

Po absolvování VŠE v Praze nastoupil jako ekonomický redaktor zpravodajství Československé televize (ČsT), poté byl 10 let mluvčím ČNB, v letech 2003 – 2007 se vrátil do České televize (ČT) jako obchodní ředitel a ředitel vnějších vztahů, odtud přešel jako viceprezident do Citibank CZ; od roku 2010 vyučuje též na Vysoké škole finanční a správní (VŠFS), publikuje v periodickém tisku, je autorem několika knih včetně překladů z němčiny a angličtiny.

{kind=link}